Q3 2024 - Wikifolio "Multi-Asset Allokation"

In einem eher durch Stimmung als fundamental getriebenen Markt hat das Wikifolio einen leichten Rücksetzer hinnehmen müssen

1) Performance:

Das Wikifolio „Multi-Asset Allokation“ hatte mit eine Performance von -6,6% in Q3 einen leichten Rücksetzer. Hierbei wurde die Performance insbesondere durch die negative Entwicklung der Öl und Öl-Services Aktien getrieben.

Stand: 30.09.2024

2) Marktlage:

In Antizipation eines Trump-Wahlsiegs kommende Woche ging auch in Q3, nach einem kleinen zwischenzeitlichen Rücksetzer, die Aktien-Rally weiter. Die Quartalszahlen einiger US-Unternehmen - insbesondere stark Konsumenten-abhängige Branchen - zeigen aber, dass das Wirtschaftswachstum in den USA an Dynamik verliert und sich weiter verlangsamt. Zumindest solange bis wir die nächste Runde an fiskalischen und geldpolitischen Maßnahmen bekommen. Der Rest der Welt ist den USA da schon einen Schritt voraus. In Europa und Asien haben sich die Wachstumsaussichten schon deutlich eingetrübt.

Außerdem wird das enorme Schuldenproblem westlicher Staaten inkl. der massiven Verpflichtungen aus dem Sozialstaat zu einem erheblichen Risiko und voraussichtlich ein wesentlichen Investment-Thema für die kommenden Jahre. In diesem Zusammenhang ist auch ein Wiederaufflammen der Inflation wahrscheinlich. Hierzu passt auch, dass nachdem die US-Zentralbank FED die Zinsen gesenkt hat, die Zinsen auf 10-jährige US-Staatsanleihen auf fast 4,5% gestiegen sind:

Investoren scheinen also die Zinssenkungen der FED als tendenziell zu früh und zu stark einzuschätzen und durch den geldpolitischen Impuls eine wieder ansteigende Inflation zu befürchten und in diesem Zusammenhang eine höhere Rendite/Zins auf langlaufende Staatsanleihen zu fordern. Bisher konnten diese gestiegenen Zinsen/Anleiherenditen den Aktienmärkten noch nichts anhaben. Sollten die Zinsen jedoch weiter steigen und damit Anleihen gegenüber Aktien attraktiver werden, könnte das die breiten Aktienindizes negativ beeinflussen. Da beide Präsidentschaftskandidaten nicht auf einen ausgeglichenen Staatshaushalt sondern auf weitere Defizite setzen, dürfte die US-Wahl hieran auch wenig ändern. Nichtsdestotrotz dürfte ein Wahlsieg der Demokraten, vor allem bei gleichzeitigem Gewinn der Mehrheit im Senat, von den Märkten eher negativ wahrgenommen werden und könnte zumindest kurzfristig zu Verkaufsdruck führen.

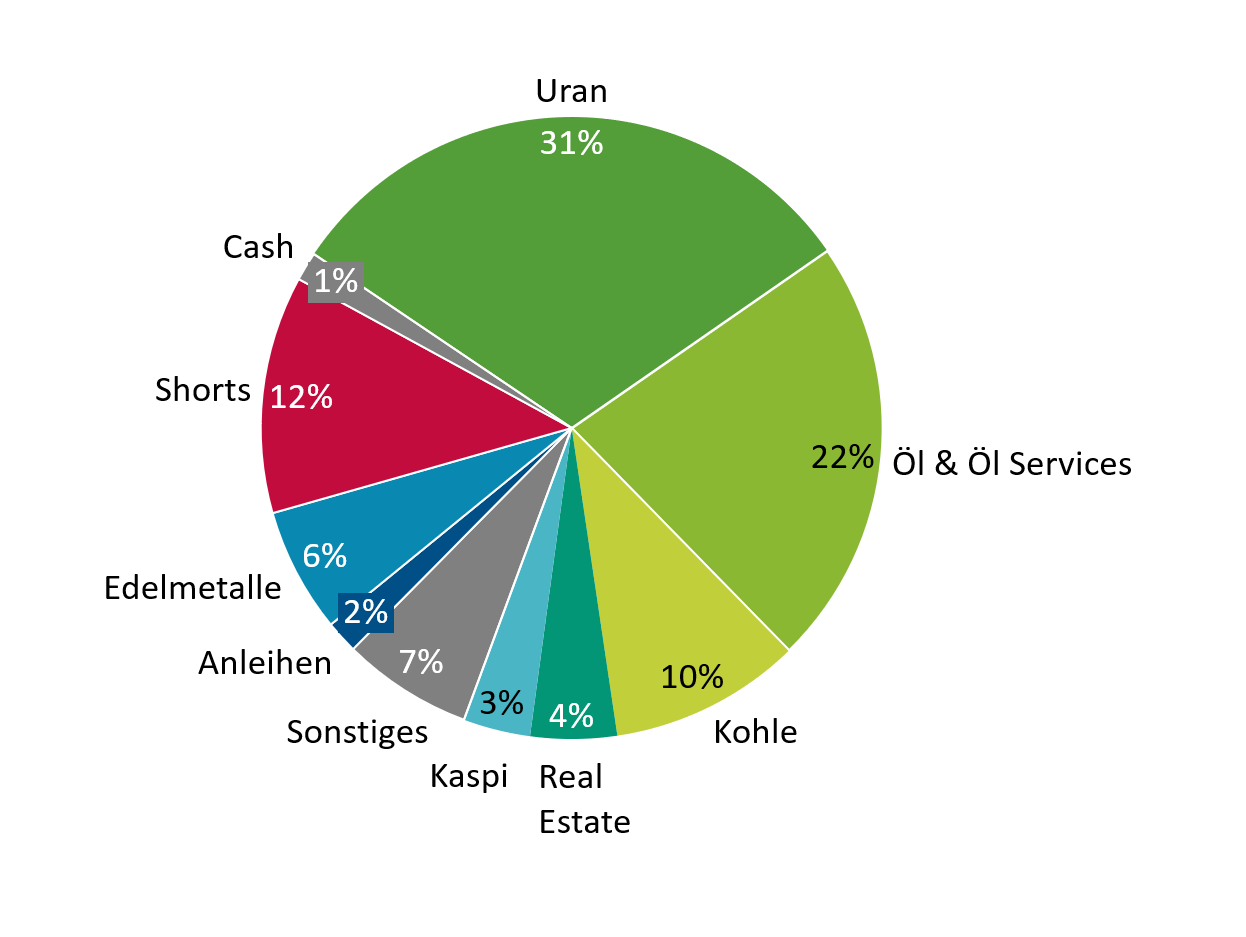

3) Portfolio Ausrichtung (Stand 30.09.2024):

In Sachen Portfolio-Ausrichtung gibt es keine wesentlichen Änderungen gegenüber den vergangenen Quartalen. Die Herausforderung im aktuellen Umfeld ist es, sich für die kommende Rally in „Inflations-Assets“ und Hard-Assets zu positionieren ohne zu sehr vom voraussichtlich vorher kommenden Dip erwischt zu werden. Ein unerwartetes Wahlergebnis (Harris Wahlsieg + Mehrheit der Demokraten im Senat) könnte hierfür durchaus ein Trigger sein. Daher halte ich weiterhin Short-ETFs und lasse gleichzeitig meine Investitionsquote hoch, um für den Fall, dass wir keinen bzw. nur einen kleinen Dip sehen, positioniert zu sein und die Rally nicht zu verpassen.

4) Kommentare zu den wesentlichen Investment-Themen:

Uran (Yellow Cake, Kazatomprom, Paladin Energy, Sprott Uranium Miners ETF, Sprott):

Der Uran-Spot-Preis tendierte in Q3 im Wesentlichen seitwärts. An der Uran-Thesis hat sich weiterhin nichts verändert. Alle Trends und Entwicklungen sind nach wie vor intakt. Erwartungsgemäß bleibt der Uran-Preis aber im Rahmen seines Aufwärtstrends sehr volatil. Yellow Cake, was ein Vehikel zum Investment in physisches Uran ist, hat in Q2 seinen Discount zu seinem Net Asset Value erheblich verringert. Es könnte also sein, dass wir nun schon die Talsohle der Korrektur erreicht haben.

Öl (Journey Energy, Panoro Energy, Surge Energy, Vermillion Energy, Laredo Petroleum, Ecopetrol) und Öl-Services (Seadrill, Tidewater, Borr Drilling, Subsea 7, Seacor, Okeanis Eco Tankers, Tsakos Energy Navigation, International Seaways):

Die Nachfrage nach Öl sollte trotz aller Bemühungen zur Dekarbonisierung und dem Wechsel zur E-Mobilität relativ stabil mit dem weltweiten Wirtschaftswachstum ansteigen. Dies wird insbesondere durch stark wachsende Emerging Markets wie z.B. Indien getrieben. Das Investment in neue Öl-Vorkommen ist weit hinter dem zurückgeblieben, was zur Bedienung dieser Nachfrage notwendig wäre. Dieses Ungleichgewicht sollte sich über die kommenden Jahre nach und nach stärker zeigen. 2024 könnte noch ein Übergangsjahr für Öl werden, da die Nachfrage in China noch etwas schwächelt und die OPEC noch Reserve-Kapazität hat. Aus diesem Grund wurde im wikifolio mehr in Richtung der Öl-Services-Unternehmen allokiert, welche weniger abhängig von der Entwicklung des Öl-Preises sind. Ihre Ertragsentwicklung hängen hauptsächlich vom Investment in neue Öl-Vorkommen ab und sollte sich auch ohne einen wesentlichen Anstieg des Öl-Preises positiv entwickeln.

Trotzdem wurden insbesondere Öl Services Unternehmen in den letzten Wochen deutlich abgestraft und hatten signifikante Kursverluste zu verzeichnen, ohne dass sich die zugrunde liegenden Fundamentaldaten wesentlich eigetrübt hätten. Diese Chance wurde daher zur Aufstockung der entsprechenden Positionen genutzt. In Q3 wurde außerdem die Akquisition von Diamond Offshore durch Noble final vollzogen und damit ist Diamond Offshore als eigenständiges Unternehmen nicht mehr an der Börse gelistet. Aus diesem Grund wurde die Gewichtung von Seadrill im Wikifolio erhöht.

Kohle (Peabody Energy, Whitehaven Coal, Warrior Met Coal):

Während thermische Kohle (Stromerzeugung) weiterhin stabil bleibt, war der Preisanstieg bei metallurgische Kohle (Stahlerzeugung) aufgrund eines Feuers in einer australischen Kohlemine von Anglo American in Q2 nur ein kleines Strohfeuer. In Q3 geriet der Preis für metallurgische Kohle aufgrund von Rezessionsängsten etwas unter Druck.

Grundsätzlich sind weiterhin alle Unternehmen bei den aktuellen Preisen sehr günstig bewertet und kaufen teilweise substantielle Anteile ihrer Aktien zurück. Der langfristig positive Ausblick für den Sektor bleibt nach wie vor bestehen.

Gold, Goldminen und -händler (ETF Gold, Junior Gold Miner ETF, A-Mark Precious Metals, Sprott):

Auch in Q3 war der Goldpreis weiter auf dem Vormarsch und hat ein neues Allzeithoch erreicht. Davon sollten neben dem physisches Edelmetall auch die entsprechenden Goldminen-Betreiber sowie über die Nachfrage nach physischen Goldmünzen und -barren auch Goldhändler wie A-Mark weiterhin profitieren.

Zusätzlich wurde in Q3 eine neue, kleine Position in Sprott aufgebaut. Sprott ist ein Asset Manager, der sich auf ETFs/ETCs im Rohstoffbereich fokussiert, insbesondere Edelmetalle und Uran. Dabei verdient Sprott eine Managementgebühr auf Basis der entsprechenden Gelder in den ETFs. Deshalb sollte Sprott sowohl von Zuflüssen in seine ETFs als auch von Preissteigerungen der zugrunde liegenden Rohstoffe profitieren. Bei einem Kostenblock, welcher zu großen Teilen fix ist, entsteht hierdurch massiver operativer Leverage für die Unternehmensgewinne. Damit ist Sprott ein weiteres Vehikel, um indirekt von den Entwicklungen bei Uran und Edelmetallen zu profitieren.

Hinweis nach §34b WpHG zur Begründung möglicher Interessenskonflikte:

Der Verfasser kann Short- und/oder Long-Positionen in der/den behandelte(n) Aktie(n) / Zertifikat(en) / sonstigen Finanzinstrument(en) halten. Der Verfasser übernimmt keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung seiner Informationen entstehen. Die hier genannten Instrumente stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Der Verfasser weist daraufhin, dass er jederzeit Positionen in den jeweiligen Werten halten und auch jederzeit wieder auflösen kann.

Eine Haftung für entstandene Vermögensverluste besteht nicht.

Danke für dein Update. 👍