Q4 2023 - Wikifolio „Multi-Asset Allokation“

Positive Performance in Q4 sowie für das Gesamtjahr 2023 insbesondere aufgrund guter Entwicklung der Uran-Thesis

1) Performance:

Q4 2023 hat mich mal wieder gelehrt, keine kurzfristigen (mehrere Wochen bis Monate) Prognosen für die Entwicklung der Märkte bzw. von gewissen Asset-Preisen abzugeben. Meine Annahme, dass wir zum Ende von 2023 keine Santa-/Jahresendrally bekommen, hat sich als kompletter Trugschluss herausgestellt. Getragen von extrem expansiver Geld- und Fiskalpolitik haben wir eine sehr starke Performance der breiten Aktien-Indizes gesehen. Der Performance meines Wikifolio „Multi-Asset Allokation“ hat diese Fehleinschätzung erfreulicherweise trotzdem keinen Abbruch getan und es hat sich in Q4 2023 positiv entwickelt. Das Jahr 2023 wurde letztendlich mit einem Plus von 12,3 % abgeschlossen. Aufgrund der Performance im 1. Halbjahr bleibt das Wikifolio damit jedoch hinter den sehr starken breiten Aktien-Indizes, wie beispielsweise dem S&P 500 mit etwa 24%, zurück. Die Performance des wikifolios wurde maßgeblich durch die positive Entwicklung des Uran-Investment-Themas getrieben. Der Hedge/Absicherung über die Short-ETFs auf DAX und S&P 500 hatten leider negativen Einfluss auf die Gesamtperformance. Nichtsdestotrotz hat das wikifolio das Jahr 2023 nahe seines Allzeithochs beendet.

Stand: 11.01.2024

2) Marktlage:

Aktuell sind aus meiner Sicht große Teile des Aktienmarktes – insbesondere der S&P 500 sowie der Nasdaq mit den „Magnificent 7“ - in Bezug auf ihre Ertragserwartung stark überbewertet. Es bleibt abzuwarten wie lange diese Rally noch anhält. Ein Risiko für den Gesamtmarkt sehe ich im Bereich der Zinsen sowie der Zentralbankpolitik in den USA. Ich könnte mir vorstellen, dass die Anleger bereits zu viele Zinssenkungen für das Jahr 2024 eingepreist haben und eine stärker als erwartete Wirtschaft sowie eine hartnäckigere Inflation die FED zu einem restriktiveren Kurs zwingen. Dies hätte das Potential, die Märkte substantiell negativ zu überraschen. Sollte die FED in diesem Fall trotzdem an einer lockeren Geldpolitik festhalten, würden Rohstoff-Themen im Zuge stärker aufflammender Inflation überproportional profitieren.

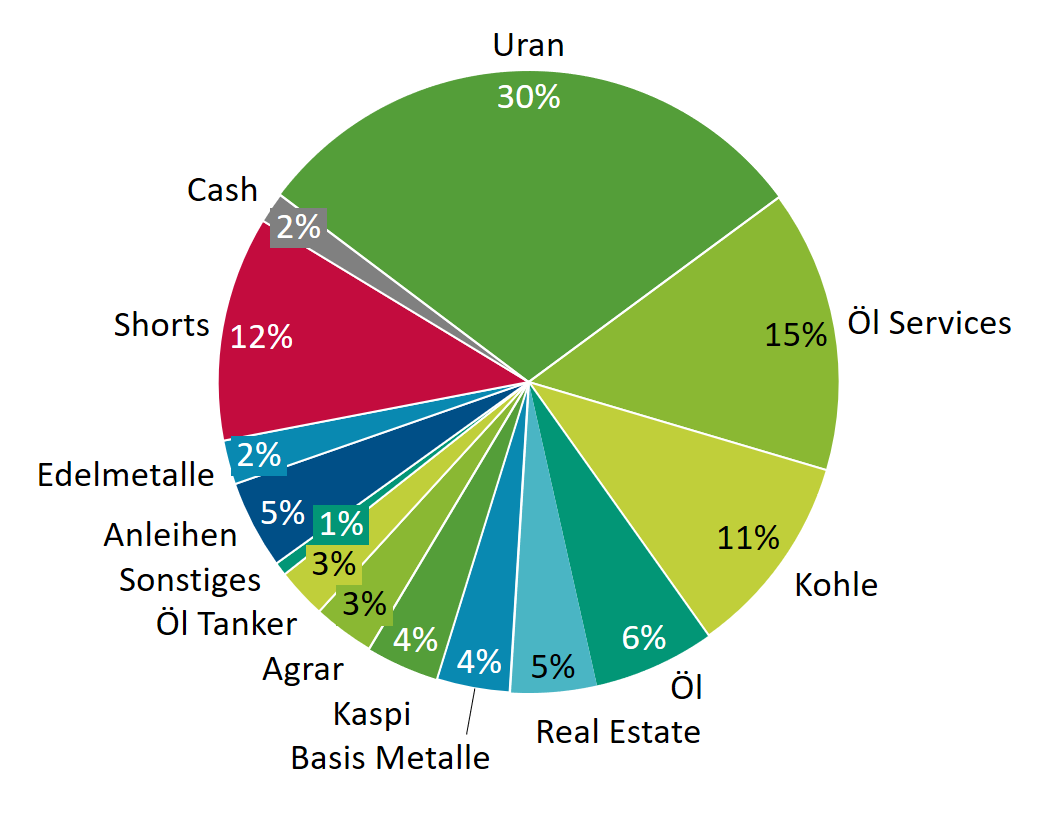

3) Portfolio Ausrichtung (Stand 11.01.2024):

Ich setze in meinem wikifolio nach wie vor auf viele Investment-Themen aus dem Rohstoff-/Energieumfeld (Uran, Öl, Kohle etc.). Insbesondere die Uran-Thesis, wie bereits öfters geschildert, sollte hier auch weitestgehend unabhängig von der makroökonomischen Entwicklung sein. Hier haben wir zu Beginn des Jahres 2024 schon einen substantiellen Ausbruch beim Uran-Preis gesehen und es wird die nächsten Wochen spannend sein, wie sich dies weiter entwickelt. Im Bereich der Öl-Thesis wurde mehr in Richtung der Services-Unternehmen allokiert, welche weniger abhängig von der Entwicklung des Öl-Preises sind und sich auch ohne einen wesentlichen Anstieg des Öl-Preises positiv entwickeln sollten.

Ansonsten habe ich Short-ETFs auf den S&P 500 sowie den DAX als Absicherung gegen eine Rezession und steigende Zinsen. Als Absicherung gegen eine sehr expansive und lockere Zentralbank-Politik habe ich zudem meine Positionen in Edelmetallen, um einen Junior Gold Miner ETF ergänzt. Als Liquiditätspuffer und Cash-Ersatz setze ich auf ETFs mit kurzlaufenden währungsgesicherten amerikanischen Staatsanleihen (1-3 Jahre). Insgesamt bleibe ich in Anbetracht des aktuellen Marktumfelds weiterhin eher vorsichtig.

4) Kommentare zu den wesentlichen Investment-Themen:

Uran (Yellow Cake, Kazatomprom, Paladin Energy, Sprott Uranium Miners ETF):

In Q4 hat sich die positive Dynamik im Uran-Sektor fortgesetzt. In den letzten Monaten hat sich der Uran-Preis nahezu verdoppelt und liegt nun über 100 USD. Dieser Preisanstieg ist darauf zurückzuführen, dass am Markt Uran mittlerweile kaum mehr verfügbar ist. Hinzu kommt, dass auf Jahre kaum wesentliche neue Produktionskapazitäten, also neue Uran-Minen, absehbar sind. Zudem hat Kazatomprom, der größte Uran-Produzent der Welt, seinen Produktions-Forecast aufgrund von operativen Problemen substantiell abgesenkt. Dies könnte in diesem Jahr dazu führen, dass wir eine Panik bei den Energieversorgern im Kampf um die Beschaffung von Uran bekommen, was zu einem Preisanstieg in irrationale Sphären führen könnte.

Öl (Journey Energy, Panoro Energy, Surge Energy, Vermillion Energy, Laredo Petroleum, Ecopetrol, YPF) und Öl-Services (Tidewater, Diamond Offshore, Borr Drilling, Subsea 7, Shelf Drilling, Seacor, TGS Nopec, PGS):

Die Nachfrage nach Öl sollte trotz aller Bemühungen zur Dekarbonisierung und dem Wechsel zur E-Mobilität relativ stabil mit dem weltweiten Wirtschaftswachstum ansteigen. Dies wird insbesondere durch stark wachsende Emerging Markets wie z.B. Indien getrieben. Das Investment in neue Öl-Vorkommen ist weit hinter dem zurückgeblieben was zur Bedienung dieser Nachfrage notwendig wäre. Dieses Ungleichgewicht sollte sich über die kommenden Jahre nach und nach stärker zeigen. 2024 könnte noch ein Übergangsjahr für Öl werden, da die Nachfrage in China noch etwas schwächelt und die OPEC noch Reserve-Kapazität hat. Aus diesem Grund wurde im wikifolio mehr in Richtung der Öl-Services-Unternehmen allokiert, welche weniger abhängig von der Entwicklung des Öl-Preises sind. Ihre Ertragsentwicklung hängt hauptsächlich vom Investment in neue Öl-Vorkommen ab und sollte sich auch ohne einen wesentlichen Anstieg des Öl-Preises positiv entwickeln.

Kohle (Peabody Energy, Whitehaven Coal, Warrior Met Coal):

Thermische Kohle (Stromerzeugung) schwächelt weiterhin etwas und kälteres Wetter in den USA und Europa hatte bisher noch keinen positiven Effekt. Die kurzfristige Entwicklung hängt hier maßgeblich vom Wetter in den restlichen Monaten des Winters ab. Metallurgische Kohle (Stahlherstellung) bleibt weiterhin stark bei einem Preis von um die 300 USD. Aus diesem Grund wurden die Kohle-Produzenten im wikifolio etwas konsolidiert und auf die Unternehmen fokussiert, die auch einen substantiellen Teil ihrer Produktion im Bereich der metallurgischen Kohle haben. Alle Unternehmen sind bei den aktuellen Preisen weiterhin sehr günstig bewertet und kaufen teilweise substantielle Anteile ihrer Aktien zurück.

Hinweis nach §34b WpHG zur Begründung möglicher Interessenskonflikte:

Der Verfasser/Trader kann Short- und/oder Long-Positionen in der/den behandelte(n) Aktie(n) / Zertifikat(en) / sonstigen Finanzinstrument(en) halten. Der Trader übernimmt keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung seiner Informationen entstehen. Die hier genannten Instrumente stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Der Trader weist daraufhin, dass er jederzeit Positionen in den jeweiligen Werten halten und auch jederzeit wieder auflösen kann.

Eine Haftung für entstandene Vermögensverluste besteht nicht.