Q4 & FY 2024 - Wikifolio "Multi-Asset Allokation"

Mit Q4 endet ein enttäuschendes Jahr in dem unsere Investment-Themen gegenüber den Vorjahren hinsichtlich Preisentwicklung nicht funktioniert haben

Der Kommentar zu Q4 und zum Gesamtjahr 2024 fällt dieses mal etwas länger aus, da ich nochmal im Detail auf die bestehenden Investment-Themen eingehen und zudem ein neues Thema vorstellen möchte.

1) Performance:

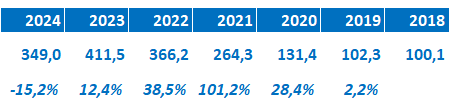

Das Wikifolio „Multi-Asset Allokation“ hatte in Q4 eine Performance von -11,3% und für das Fiskaljahr (FY) eine Performance von -15,2%.

Die Entwicklung war maßgeblich davon getrieben, dass die großen Investment-Themen des Wikifolios - Öl & Öl Services, Uran sowie Short S&P, Nasdaq und Dax eine negative Preisentwicklung hatten. Wie dies zu den zugrundeliegenden Fundamentaldaten passt, erläutere ich jeweils für die einzelnen Themen im weiteren Verlauf. Positiv entwickelt haben sich im wesentlichen die Emerging Market Plays (Kaspi, Cresud und YPF) sowie Gold(-minen).

Die Investment-Strategie des Wikifolios mit einem fokussierten Ansatz auf wenige asymmetrische Investment-Themen geht eng einher mit einer oftmals eher hohen Volatilität sowie dem Risiko auch mal schlechtere Jahre mit hohen Drawdowns zu haben. Das Ziel ist über rollierende 3-5 Jahres Zeiträume eine möglichst hohe Rendite zu erzielen, was über die letzten Jahre auch gelungen ist. Mit über 20% p.a. seit Auflage des Wikifolios ist die Gesamtperformance mehr als zufriedenstellend.

2) Marktlage:

Wie auch im Kommentar zu Q3 dargestellt, bin ich der Meinung, dass sich die wirtschaftlichen Aussichten in den USA verschlechtern. In Europa und Asien sieht die Lage noch deutlich schlechter aus. Die große Frage ist, wie lange dieser Wachstumsrückgang in Kauf genommen wird, bevor wieder zu fiskalischen und geldpolitischen Maßnahmen gegriffen wird. In China geht es damit schon wieder los. Es werden bereits erste fiskalpolitische Stimulus-Pakete geschnürt.

Diese Entwicklungen sind nach wie vor im Kontext des enormen Schuldenproblems westlicher Staaten inkl. der massiven Verpflichtungen aus dem Sozialstaat zu sehen. Die ist ein erhebliches Risiko und voraussichtlich ein wesentliches begleitendes Investment-Thema für die kommenden Jahre. In diesem Zusammenhang ist auch ein Wiederaufflammen der Inflation wahrscheinlich. Hierzu passt, dass nachdem die US-Zentralbank FED den Leit-Zins (kurzfristige Zinsen) gesenkt hat, die Zinsen auf 10-jährige US-Staatsanleihen (langfristige Zinsen) mittlerweile auf über 4,5% gestiegen sind:

Investoren scheinen also die Zinssenkungen der FED als tendenziell zu früh und zu stark einzuschätzen und durch den geldpolitischen Impuls eine wieder ansteigende Inflation zu befürchten und in diesem Zusammenhang eine höhere Rendite/Zins auf langlaufende Staatsanleihen zu fordern. Bisher konnten diese gestiegenen Zinsen/Anleiherenditen den Aktienmärkten noch wenig anhaben. Sollten die Zinsen jedoch weiter steigen und damit Anleihen gegenüber Aktien attraktiver werden, könnte das die breiten Aktienindizes negativ beeinflussen.

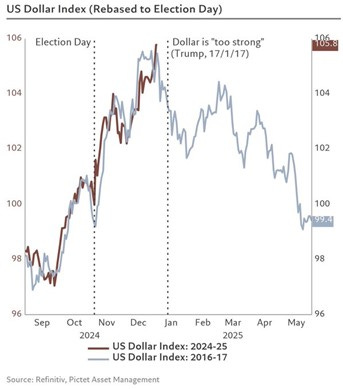

Bereits während des US-Wahlkampfes hat Trump klar gemacht, dass ihm der starke Dollar ein Dorn im Auge ist. Mit einem starken Dollar wird die versprochene Re-Industrialisierung der USA deutlich schwieriger, da der starke Dollar die Wettbewerbsfähigkeit amerikanischer Unternehmen im globalen Markt negativ beeinflusst. Es ist unklar, ob Trump 2.0 gleich abläuft wie während der ersten Amtsperiode, aber ich denke die Wahrscheinlichkeit ist hoch. Dies würde bedeuten, dass der Dollar im Laufe des Jahres deutlich schwächer wird:

Das Gegenargument ist, dass der Dollar gegenüber Euro, Pfund, Yen und Renminbi immer noch “the cleanest dirty shirt” ist - also immer noch die beste unter allen schlechten Währungen. Wir werden sehen… Ich gehe zum Jahresende 2025 von einem schwächeren Dollar aus.

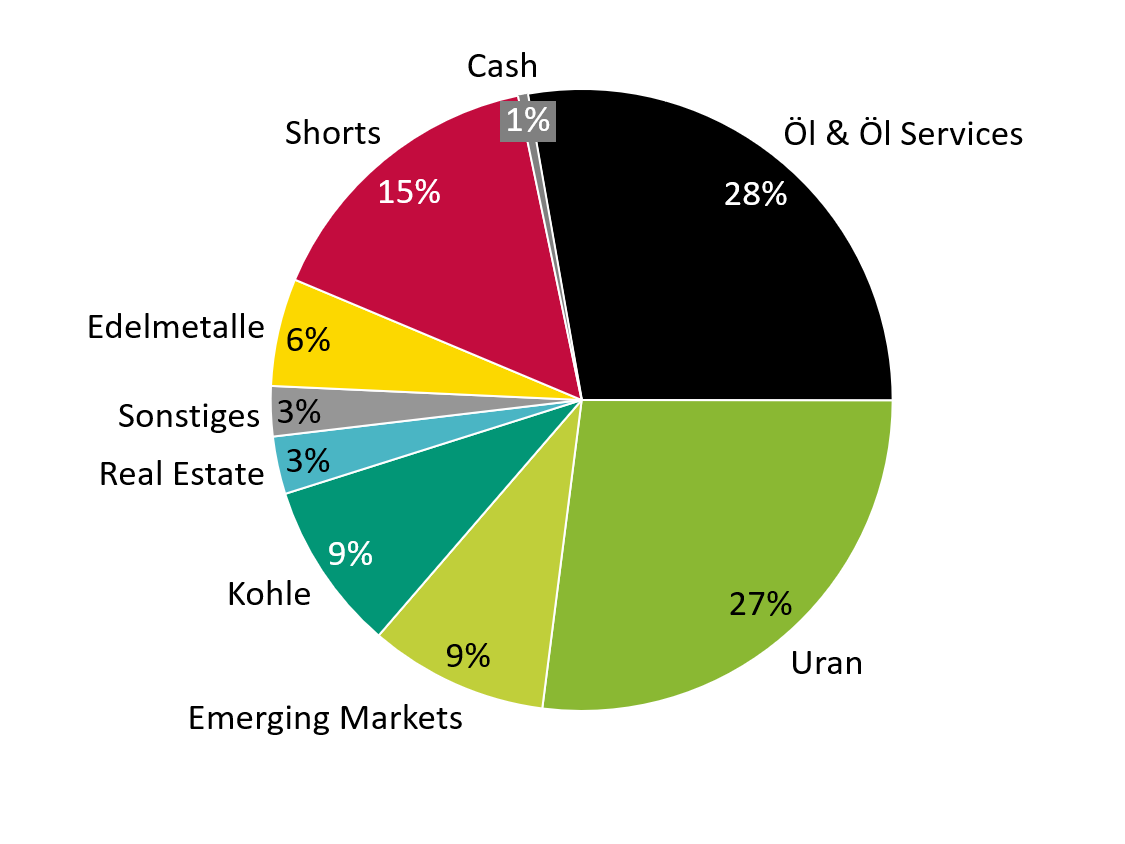

3) Portfolio Ausrichtung (Stand 31.12.2024):

In Sachen Portfolio-Ausrichtung gibt es keine wesentlichen Änderungen gegenüber den vergangenen Quartalen.

Die Herausforderung im aktuellen Umfeld ist es, sich für die kommende Rally in „Inflations-Assets“ und Hard-Assets zu positionieren ohne zu sehr vom voraussichtlich vorher kommenden Dip erwischt zu werden. Weiter steigende Zinsen auf US-Staatsanleihen könnten hierfür ein möglicher Katalysator sein. Gleichzeitig berichtete Interactive Brokers, dass Margin Debt bei ihren Retail-Depots auf einem Rekordhoch ist. Insgesamt sind die Bewertungen in den breiten Aktienindizes auch sehr teuer, vor allem bei den Tech-Mega Caps / Magnificent 7. Auch an weiteren Stellen in den Märkten gibt es viele Hinweise auf Übertreibung (bspw. im Crypto-Sektor mit $TRUMP Coin etc.). Daher halte ich weiterhin Short-ETFs und lasse gleichzeitig meine Investitionsquote hoch, um für den Fall, dass wir keinen bzw. nur einen kleinen Dip sehen, positioniert zu sein und die Rally nicht zu verpassen.

Um von einer zu erwartenden US Dollar Schwäche zu profitieren, wurde die Emerging Markets Thesis durch Hinzunahme von Türkei und Brasilien noch verstärkt.

4) Kommentare zu den wesentlichen Investment-Themen:

Uran (Yellow Cake, Sprott Uranium Miners ETF, Uranium Royalty Corp, Sprott):

Nach einem etwas frustrierenden Jahr im Uran-Trade, welches mit einem schönen Anstieg auf etwa 110 USD startete, nur um dann bei etwa 70 USD zu enden, möchte ich gerne nochmal etwas tiefer einsteigen, um auf die zugrunde liegenden Entwicklungen einzugehen. Hierfür müssen wir nochmal auf die Wertschöpfungskette für die Herstellung des “Treibstoffes” für Atomkraftwerke eintauchen:

Die wesentlichen Schritte bis hin zur Herstellung von Brennstäben sind der Abbau von Uranerz in entsprechenden Minen und die anschließende Verarbeitung zu Yellow Cake (U3O8). U308 wird dann durch Conversion zum einem Gas (UF6) weiterverarbeitet und anschließend durch Enrichment in Zentrifugen angereichert, um dann daraus die endgültigen Brennstäbe für den Einsatz in Atomkraftwerken zu fertigen.

Anders als man es wahrscheinlich erwarten würde, kaufen die Betreiber von Atomkraftwerken nicht etwa die fertigen Brennstäbe von den jeweiligen Herstellern, sondern erwerben U308 von einem Betreiber einer Uran-Mine (bspw. Kazatomprom, Cameco) und kontrahieren dann die weiteren Verarbeitungsschritte (Conversion, Enrichment und Fuel Production) von den dort tätigen Unternehmen:

Fuel Production: Der letzte Schritt der Fuel Production ist für die Thesis unkritisch und kann an dieser Stelle ausgespart werden.

Enrichment: Knappe verfügbare Kapazitäten im Bereich Enrichment - insbesondere getrieben durch den Ukraine Konflikt - wirken sich auf die Uran-Thesis eher positiv aus, da hier mit mehr Einsatz von UF6 der selbe Output pro Zeiteinheit an angereichertem UF6 erzielt werden kann (“Overfeeding”). Dies bedeutet entsprechend auch eine höhere Nachfrage nach U308.

Conversion: Nun kommen wir zum aktuell relevanten Bottleneck für unsere Uran-Thesis, nämlich der im Westen vorhanden Conversion-Kapazität. Die verfügbare Kapazität für Conversion ist bis Ende 2029 nahezu ausverkauft und solange Betreiber von Atomkraftwerken keine entsprechenden Conversion-Dienstleistung kontrahiert haben, brauchen sie auch kein Uran (U308) zu kaufen, weil sie es nicht in UF6 konvertieren lassen können.

Das heißt nun auf den Punkt gebracht, dass für einen substantiell steigenden Uran-Preis (U308) eine Ausweitung der Conversion-Kapazität benötigt wird. Die großen Player sind hier CoverDyn und Orano. Beide waren bis zuletzt noch zurückhaltend was die Ausweitung ihrer Produktionskapazitäten angeht, da auch CoverDyn’s Metrolpolis Conversion-Fabrik noch 2017 aufgrund schwacher Nachfrage stillgelegt und erst 2022/2023 wieder in Betrieb genommen wurde. Ein Großteil der Conversion-Kapazität wurde zu der Zeit durch Russland bereit gestellt. Nun möchte man sich also nicht zu früh aus der Deckung wagen. Ich gehe davon aus, dass aktuell im Hintergrund bereits daran gearbeitet wird, die geplante Kapazitätsausweitung direkt an die Betreiber zu kontrahieren bevor die Entscheidung tatsächlich getroffen wird. Mit der Ankündigung der Kapazitätsausweitung wird diese dann wohl bereits größtenteils verkauft sein, um so möglichst hohe Planungssicherheit zu haben. Die Kapazitätsausweitung dürfte zwar 12-18 Monate dauern, nichtsdestotrotz ist damit der Weg wieder frei für Betreiber weiteres Uran zu erwerben, sodass alleine die Nachricht einer Kapazitätsausweitung bei CoverDyn den Uran-Preis schlagartig nach oben treiben dürfte. Da der Druck entlang des kompletten Nuclear Fuel Cycles extrem hoch ist, gehe ich davon aus, dass dies in den nächsten Monaten der Fall sein wird.

Die entsprechenden Positionen in diesem Trade habe ich in Q4 nochmal etwas angepasst. Ich habe meine Uran-Minen-Positionen (Paladin, Kazatomprom und Uranium Miners ETF) reduziert bzw. verkauft und umgeschichtet:

Die restliche Paladin Energy Position habe ich nach den verfehlten Produktionszahlen veräußert. Hier zeigte sich mal wieder, dass Mining/Bergbau ein “shitty” Business ist.

Auch die restliche Kazatomprom Position habe ich verkauft, da diese schon immer mit einem erhöhten Länderrisiko verbunden war und als weitere kasachische Position im Wikifolio bereits Kaspi ist. Über den Uranium Miners ETF bin ich aber nach wie vor indirekt investiert.

Die Gewichtung des Uranium Miners ETF wurde zugunsten von Yellow Cake etwas zurückgenommen. Der ETF hatte sich etwas besser gehalten als Yellow Cake, dessen Discount zum Net Asset Value wieder auf über 20% gestiegen ist, sodass aus Chancen/Risiko-Perspektive eine Umschichtung attraktiv war.

Zusätzlich wurde eine neue Position in Uranium Royalty Corp. (UROY) aufgemacht. UROY besitzt einerseits physisches Uran (vergleichbar mit Yellow Cake) und andererseits Royalties auf Uran-Minen bzw. Land. Das heißt, UROY erhält einen Teil des Umsatzes der jeweiligen Uran-Minen, aber ohne das Risiko welches mit dem Betrieb verbunden ist. Die aktuelle Bewertung ist fast komplett über das gehaltene physische Uran gedeckt, sodass man das Royalty-Business sozusagen fast umsonst dazu bekommt.

Öl-Services (Noble, Tidewater, Seadrill, Borr Drilling, Subsea 7) und Öl (Journey Energy, Ecopetrol):

Die Offshore-Industrie, insbesondere im Bereich der Offshore-Services, hat seit dem Anstieg von Fracking und Shale Oil ab 2010 eine schwierige Zeit durchlebt. Der Sektor erlebte eine tiefgreifende Krise, die durch verschiedene Faktoren verstärkt wurde. Die Insolvenzen führender Unternehmen wie Noble, Seadrill und Tidewater sowie die Konsolidierung des Marktes sind direkt auf diese Herausforderungen zurückzuführen:

Der Deepwater Horizon Unfall von 2010 führte zu einer drastischen Erhöhung der Sicherheits- und Umweltschutzvorschriften, was zu höheren Betriebskosten und einem sinkenden Vertrauen in Offshore-Ölproduktion führte.

Der optimistische Hype um Fracking-Technologien sorgte dafür, dass viele Investitionen in die Shale-Öl-Produktion flossen, da diese als kostengünstiger und schneller umsetzbar galten.

Falsche Annahmen über die Energiewende und Peak Oil führten dazu, dass viele Marktteilnehmer Offshore-Produktion als langfristig unrentabel betrachteten und die Investitionen reduzierten.

Die oben genannten Faktoren führten zu einer erheblichen Reduktion des investierten Kapitals in Offshore-Services und einer Reduktion der Flotte an Offshore-Equipment (Drillships, Semi-Subs, Jackups und Platform Supply Vessels) durch Verschrottung (Scrapping) oder Stilllegung (Warm- oder Cold-Stacking).

In den letzten Jahren hat sich jedoch ein Wendepunkt abgezeichnet. Die Shale-Öl-Produktion in den USA zeigt zunehmend Anzeichen der Stagnation, da Fracking bei einem WTI-Preis von etwa 70 US-Dollar pro Barrel oftmals nicht mehr rentabel ist. Im Gegensatz dazu liegt der Break-Even-Preis für Offshore-Ölproduktion bei etwa 50 US-Dollar, was bedeutet, dass Offshore-Produktion auch bei moderaten Ölpreisen profitabel bleiben kann. Insbesondere bei einem Ölpreis zwischen 70 und 90 US-Dollar zeigt der Offshore-Sektor eine deutlich bessere Rentabilität.

Die globale Flotte an Offshore-Equipment, die von 281 Drillships und Semi-Subs im Jahr 2014 auf 140 reduziert wurde, steht nun einer wachsenden Nachfrage gegenüber. Diese Situation schafft eine Marktchance für Unternehmen (Noble und Seadrill), die noch über funktionierende Offshore-Assets verfügen, da die Nachfrage die Kapazitäten des Marktes überschreitet, was zu einem Anstieg der Tagessätze für diese Assets führt. Eine kurzfristige Erhöhung des Angebots ist aufgrund der hohen Investitions- und Produktionskosten von neuen Drillships (ca. 1 Milliarde US-Dollar und eine Bauzeit von über drei Jahren) sehr unwahrscheinlich. Zudem müssten die Tagessätze für Drillships auf fast 1 Mio. US-Dollar (aktuell etwa 0,4 Mio.) steigen und langfristige Verträge (über 10 Jahre) abgeschlossen werden, um neue Investitionen in den Bau von Offshore-Assets zu incentivieren. Sollte es aber doch dazu kommen, haben sich in Zwischenzeit die Aktien der Unternehmen bereits vervielfacht.

Die wesentlichen Positionen dazu in Wikifolio sind Noble und Seadrill für Drillships/Semis-Subs, Borr für Jackups und Tidewater für Plattform Supply Vessels. Alle Unternehmen sind sowohl in Sachen PE-Ratio sowie in Relation zu ihrem Net Asset Value (Wert der Schiffe) sehr günstig bewertet. Insbesondere nachdem diese Aktien in den letzten Monaten fast 50% an Wert verloren haben. Zudem verfügen alle über eine solide Bilanz, da sie einmal durch die Insolvenz gegangen sind. Sollte es also eine kurz- bis mittelfristige Stagnation oder Schwäche bei den Tagessätzen geben, ist das verkraftbar. In der Kombination aus starker Bilanz und Bewertung zu einem Bruchteil der Net Asset Values ist das Downside-Risiko also begrenzt. Als zusätzlich positives Element sind Insider-Käufer z.B. bei Noble (Maersk Familie) und Tidewater (CEO) zu erwähnen. Darüber hinaus haben die Firmen in 2024 substantiell Aktien zurückgekauft.

Die Situation klingt zwar sehr attraktiv, doch warum sind die Aktien in den letzten Monaten so dramatisch gefallen? Die Aktien sind in den letzten Monaten stark gefallen, obwohl die langfristigen Aussichten für den Offshore-Sektor positiv bleiben. Dies liegt daran, dass Investoren immer kurzfristiger denken und sich auf einzelne Datenpunkte konzentrieren. Als die Tagessätze für hochmoderne Drillships von rund 200.000 USD im Jahr 2021 auf etwa 500.000 USD im frühen Jahr 2024 anstiegen, jagten Investoren den Aktienkurs nach oben. Doch als gestackte Drillships wieder aktiviert wurden, um die höheren Preise zu bedienen, und E&Ps ihre Investitionen aufgrund von Infrastrukturengpässen (FPSOs und andere Unterwasser-Infrastrukturen) verlangsamten, stagnierten die Tagessätze und fielen wieder in Richtung 400.000 USD. Investoren erklärten, der Zyklus sei erreicht, sahen die Pause bei neuen Verträgen und verkauften panisch ihre Aktien – und gingen short. Dieser Umschwung bei der Aktionärsbasis, ausgelöst durch ein paar Vertragsabschlüsse zu niedrigeren Raten und der Erwartung, dass die Raten weiter sinken könnten, führte zu dem Rückgang, den wir gerade erleben.

Wie geht es nun weiter? Ich glaube, dass es noch einige Monate oder sogar Quartale mit gedämpften Vertragsabschlüssen geben wird. Die Tagessätze könnten weiter sinken. Allerdings gibt es ab 2026 einen enormen Bedarf an Drillships und anderen Offshore-Assets, weil dann angekündigte und genehmigte Offshore Projekte anlaufen. Hier gilt es über schwache Phasen hinaus zu schauen und die Volatilität auf dem Weg zu akzeptieren, solange die grundsätzliche Investment-These noch Bestand hat.

EM (Kaspi, Cresud, MSCI Turkey ETF, Ecopetrol, (Small Cap) Brazil ETF, Gerdau, StoneCo, XP)

Seit über 10 Jahren sind Emerging Markets relativ gesehen in einem Bärenmarkt. Unter anderem getrieben durch die Stärke des US Dollars, haben die USA weltweit Kapital von Investoren angezogen. Dies spiegelt sich nun auch darin wider, dass US-Aktien weltweit am teuersten bewertet sind. Emerging Marktes dagegen sind aus einer Bewertungsperspektive sehr günstig und stellen damit aus meiner Sicht eine attraktive asymmetrische Chance dar. Jedoch sind Emerging Markets nun schon seit längerer Zeit relativ günstig. Ich denke aber, dass wir nun mit Trump und seinem Ziel den US Dollar zu schwächen einen konkreten Katalysator haben könnten. Ein schwächerer Dollar würde die Wirtschaft von Emerging Markets, die sich oftmals in Dollar verschulden, erheblich ankurbeln.

In Q4 wurde daher die Emerging-Market Thesis neben Argentinien um Brasilien und Türkei erweitert.

Argentinien (Cresud):

Argentinische Aktien und die Wirtschaft haben sich unter der neuen Regierung von Javier Milei sehr positiv entwickelt. Die Inflation wurde eingebremst, das Haushaltsdefizit wurde geschlossen und es werden nach und nach weitere liberale Reformen eingeführt. Aktuell ist im Wikifolio hierzu noch Cresud enthalten. Cresud ist ein führendes argentinisches Agrarunternehmen mit einem diversifizierten Portfolio aus landwirtschaftlichen Flächen, Immobilien und Beteiligungen. Das Unternehmen besitzt und bewirtschaftet über 1 Million Hektar landwirtschaftlicher Nutzfläche in Argentinien, Brasilien und Bolivien, die für die Produktion von Getreide, Ölsaaten, Fleisch und anderen Agrarprodukten genutzt werden. Zudem hält Cresud eine bedeutende Beteiligung an IRSA, einem der größten Immobilienentwickler Argentiniens. Nachdem der Kurs bei Cresud die Fundamentaldaten jedoch etwas überholt hat, habe ich die Position leicht reduziert. Trotzdem steckt mit der fortschreitenden positiven Entwicklung der argentinischen Volkswirtschaft weiterhin einiges an Potential in Cresud.

Cresud Türkei (MSCI Turkey ETF):

Der türkische Aktienmarkt ist schon länger auf meiner Watchlist. Nachdem sich die Kurse seit dem Sommer nun deutlich korrigiert haben, hatten sie ein Niveau erreicht, das sehr attraktiv für einen Einstieg war. Hier bietet sich die Chance einen der günstigsten Emerging Markets mit einem KGV (PE-Ratio) von etwa 5 zu kaufen. Die Türkei ist ein G20-Staat und Nato-Mitglied mit einer Bevölkerung von etwa 85 Mio. Menschen, die ein BIP von 1,1 Billionen US Dollar erwirtschaften. Damit ist die Türkei die 17. größte Volkswirtschaft der Welt.

MSCI Turkey ETF (ausschüttend) Mit verantwortlich für den Kursrückgang der letzten Monate war unter anderem eine Rotation von Anlegern von Aktien zu Money Market oder Anleihe Fonds. Aufgrund der Zinsen von bis zu 50% waren diese Anlageinstrumente relativ gesehen sehr attraktiv. Außerdem hatte in 2022 und 2023 die Anzahl an lokalen Privat-Investoren in der Türkei deutlich zugenommen und bis Sommer 2024 stieg zunehmend der Leverage mit dem diese investiert haben, nur um dann für einige in den letzten Monaten in Margin Calls und einer deutliche Reduzierung des Leverages zu enden.

Für eine positive Entwicklung des türkischen Aktienmarktes sehe ich folgende Katalysatoren und Trends: (1) Zinssenkungen und Rotation von Fonds zurück in Aktien, (2) ausländische Investoren und (3) schwächerer US Dollar.

Zinssenkungen und Asset Rotation: Nachdem die Inflation in der Türkei wieder rückläufig ist und auch die Zentralbank ihre Reserven wieder aufgebaut hat, ist davon auszugehen, dass die Zinsen bald wieder gesenkt werden. In diesem Zusammenhang sollte auch die Allokation von Fonds und inländischen Investoren wieder mehr in Richtung Aktien ausschlagen.

Ausländische Investoren: Fonds Manager und Anleger außerhalb der Türkei haben derzeit eine sehr geringe Allokation von Geldern in der Türkei. Dies hängt unter anderem damit zusammen, dass die türkische Zentral Bank in 2018 ausländischen Investoren die Möglichkeit genommen hat das Währungsrisiko über Swaps abzusichern. Die könnte sich in diesem Jahr wieder ändern und in Verbindung mit den weiteren Trends wieder mehr ausländisches Geld anziehen.

Schwächerer US Dollar: Ein schwächerer US Dollar sollte auch die Türkei als Emerging Market beflügeln.

Brasilien ((Small Cap) Brazil ETF, XP, Gerdau, StoneCo, Cresud):

Brasilien hatte in den letzten Jahren mit Herausforderungen zu kämpfen, insbesondere im Bereich der Fiskalpolitik und der politischen Unsicherheit. Dies hat dazu geführt, dass brasilianische Aktien massiv unterbewertet sind. Diese Situation schafft eine attraktive Investitionsgelegenheit mit asymmetrischem Chancen-Risiko-Profil.

MSCI Brazil ETF Der MSCI Brazil ETF bietet eine attraktive 9% Dividendenrendite, die weit über dem liegt, was Investoren in entwickelten Märkten oder mit US-Staatsanleihen erhalten würden. Diese hohe Rendite gepaart mit einer günstigen Bewertung (8-9x PE-Ratio für die nächsten 12 Monate) stellt eine gute Einstiegsgelegenheit dar.

Die Bewertungen brasilianischer Aktien wurden über Jahre hinweg stark gedrückt, sodass brasilianische Aktien nun auf Basis ihrer Ertragsrendite (inverse PE-Ratio) eine Überrendite von fast 5% über 10-jährige Staatsanleihen bieten. Dies spiegelt sich in der aktuell sehr pessimistischen Marktstimmung wider.

Aus meiner Sicht sollte der Markt die Herausforderungen Brasiliens – hohe Inflation, fiskalische Ungleichgewichte und politische Instabilität – bereits eingepreist haben.

Aktuelle Umfragen zeigen nun zudem, dass Lulas Popularität sinkt, was den nötigen Katalysator für eine mögliche (politische) Veränderung darstellen könnte - ähnlich wie es in Argentinien mit Milei der Fall war. Anleger verpassen oft den Wendepunkt, wenn sie von der negativen Stimmung überwältigt werden, aber wenn sich der Markt dreht, geschieht dies oft es sehr schnell.

In diesem Marktumfeld kann man sich zurücklehnen und eine 9%-Rendite einstreichen, während man auf die unvermeidliche Wende der Marktstimmung wartet.

Hinweis nach §34b WpHG zur Begründung möglicher Interessenskonflikte:

Der Verfasser kann Short- und/oder Long-Positionen in der/den behandelte(n) Aktie(n) / Zertifikat(en) / sonstigen Finanzinstrument(en) halten. Der Verfasser übernimmt keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung seiner Informationen entstehen. Die hier genannten Instrumente stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Der Verfasser weist daraufhin, dass er jederzeit Positionen in den jeweiligen Werten halten und auch jederzeit wieder auflösen kann.

Eine Haftung für entstandene Vermögensverluste besteht nicht.